(လမ်းကြောင်းထွင်အာဘော်များကို ဆန်းစစ်သုံးသပ်ခြင်း အမှတ် – ၂)

▪ နိဒါန်း

အာဏာသိမ်းပြီး နောက်ပိုင်း ဖြစ်လာတဲ့ ငွေသားရှားပါးမှု ပြဿနာဟာ အခုချိန်မှာလည်း ပြေလည် မရှိသေးပါဘူး။ ဘဏ်ထဲမှာ စုငွေ ရှိသည့်တိုင် ငွေသားထုတ်ယူဖို့ အခက်အခဲ ကြုံနေရတာကြောင့် ကိုဗစ် တတိယလှိုင်းလို ကပ်ဘေးကို ရင်ဆိုင်ရတဲ့အခါ တပူပေါ် နှစ်ပူဆင့် ဖြစ်လာပါတယ်။ အခြေခံ စားသောက်ကုန်နဲ့ ဆေးဝါး ဝယ်တာက စပြီး အရေးပေါ် အောက်ဆီဂျင် ဝယ်တဲ့ ကိစ္စအထိငွေသားအလုံ အလောက် မရှိတော့ပါဘူး။ ပြီးခဲ့တဲ့ ရက်ပိုင်းအတွင်းကလည်း ကိုဗစ်-၁၉ ဆိုင်ရာ ကိစ္စရပ်များအတွက် ကန့်သတ်ပမာဏထက် ကျော်လွန်ပြီး ငွေထုတ်ခွင့်ပြုဖို့ နိုင်ငံပိုင်ဘဏ်တွေ၊ ပုဂ္ဂလိက ဘဏ်တွေနဲ့ နိုင်ငံခြားဘဏ်၊ ဘဏ်ခွဲတွေဆီကို ဗဟိုဘဏ်က အကြောင်းကြားစာ ပို့ခဲ့ပါတယ်။ ဒီလိုမျိုး ငွေသား ရှားပါးမှု ပြဿနာကို ဖြေရှင်းဖို့ ဗဟိုဘဏ်က အကြိမ်ကြိမ် ကြိုးပမ်းခဲ့ပေမဲ့ အာဏာမသိမ်းခင် ကာလက ရှိခဲ့တဲ့ အခြေအနေ၊ အဆင့်မျိုး ပြန်ရောက်အောင် ထိန်းသိမ်းနိုင်စွမ်း မရှိသေးတာ တွေ့ရပါတယ်။ နဂိုကတည်းက ချည့်နဲ့နေပြီး ချို့ယွင်းချက် ဗရပွ ဖြစ်နေတဲ့ မြန်မာ့ဘဏ်စနစ်ဟာ ဒီကြားထဲ အကျပ်အတည်းတခုခုနဲ့ ထပ်ကြုံရရင် အမှိုက်ကစ ပြသာဒ် မီးလောင် မဖြစ်ဘူးလို့လည်း မပြောနိုင်ပါဘူး။ ဒါကြောင့်လည်း ဘဏ်စနစ် တခုလုံး ပြိုလဲတော့မလား ဆိုတဲ့ ဆွေးနွေးချက်တွေ ရှိလာပါတယ်။

➤ ယခု ဆန်းစစ်ချက်အား အသံဖြင့် နားဆင်နိုင်ပါသည်။

https://anchor.fm/isp-myanmar/embed/episodes/ep-e15berp

➤ ယခု ဆန်းစစ်ချက်အား PDF file ဖြင့် Download ရယူနိုင်ပါသည်။

ဒီယူဆချက်နဲ့ ပတ်သက်ပြီး မြန်မာ့အရေး ကျွမ်းကျင်သူ သမိုင်းပညာရှင် ဖြစ်တဲ့ ဒေါက်တာ သန့်မြင့်ဦးက ဩဇာကြီးမားတဲ့ ကမ္ဘာ့စီးပွားရေး စာစောင် Financial Times ကို ပြောကြားရာမှာ ၂၀၁၆ ခုနှစ်က တည်းက မြန်မာ့ဘဏ်စနစ် မှာအကျပ်အတည်းတွေ ရှိနေခဲ့တာလို့ သုံးသပ်ပါတယ်။ ဒါပေမဲ့ စစ်အာဏာ သိမ်းပြီးနောက်ပိုင်း စစ်အာဏာရှင်စနစ် ဆန့်ကျင်ရေး လူထု လှုပ်ရှားမှုတွေနဲ့အတူဖြစ်လာတဲ့ ငွေဖြစ် လွယ်မှု ပြဿနာအပေါ် ဗဟိုဘဏ်ရဲ့ ကိုင်တွယ်ဖြေရှင်းပုံ အားနည်းတာတွေ၊ ဖြေရှင်းဖို့ စိတ်ဆန္ဒ အားနည်းတာတွေနဲ့ ဘဏ်တွေအပေါ် ပုံမှန်ရှိနေကျ ယုံကြည်မှု မရှိတော့တာတွေက အကျပ်အတည်းကို ပိုပြီး ဆိုးရွားစေခဲ့တယ်လို့ ဆိုပါတယ်။Financial Times ရဲ့ ဘန်ကောက် အခြေစိုက် သတင်းထောက် John Reed ရေးသားခဲ့တဲ့ ဆောင်းပါးမှာ မြန်မာနိုင်ငံရဲ့ ငွေသားရှားပါးမှု ပြဿနာဟာ (ပြည်သူဘက်က) ယုံကြည်မှု မရှိတော့တာကြောင့် ဘဏ်အကျပ်အတည်းဖြစ်ဖို့ ခြိမ်းခြောက်နေတယ်လို့ ဆိုပါတယ်။ ဒီရှုမြင်ချက်ကိုပဲ Crisis of Confidence လို့ ဆောင်းပါးရှင် ခိုင်က Frontier Myanmar မဂ္ဂဇင်းမှာ သုံးသပ်ခဲ့ပါ တယ်။ ဒါ့အပြင် ဆောင်းပါးရှင် Dominic Oo နဲ့ Shawn W. Crispin တို့ကတော့ ယုံကြည်မှု ပြဿနာအပြင် အရင်ကတည်းက ပြန်မဆပ်နိုင်တဲ့ဘဏ်ချေးငွေတွေ ရှိတာကြောင့် အခြေမခိုင်တဲ့ ဘဏ်တွေဟာ နိုင်ငံရေး မတည်ငြိမ်မှု ဖြစ်ချိန်မှာ ပြိုလဲလုနီးပါး အခြေအနေ ဆိုက်သွားတယ်လို့ ဒေသတွင်းမှာ ထင်ရှားတဲ့ မဂ္ဂဇင်းတစောင်ဖြစ်တဲ့ Asia Times မှာ ဆွေးနွေးထားပါတယ်။

ကမ္ဘာ့ဘဏ်က ဒီရက်ပိုင်း ထုတ်ပြန်ခဲ့တဲ့ မြန်မာနိုင်ငံဆိုင်ရာ စီးပွားရေး စောင့်ကြည့် အစီရင်ခံစာမှာ ဘဏ်တွေနဲ့ ပတ်သက်ပြီးယုံကြည်မှု ပြဿနာနဲ့ အခြေခံလိုအပ်ချက်တွေ အကြောင်းကို အသေးစိတ် ထောက်ပြထားပါတယ်။ ဒါပေမဲ့ ဘဏ်တွေ ပြိုလဲနိုင်ခြေ ရှိ၊ မရှိကိုတော့ မှတ်ချက်ပြုထားတာ မတွေ့ရပါဘူး။ စီးပွားရေးနဲ့ ဘဏ္ဍာရေးဆိုင်ရာ အကြောင်းအချက်တွေကို သုံးသပ်ပြီးဖြစ်တန်ခြေ အနေအထားတွေကို အချက်အလက်တွေနဲ့ ဖော်ပြတဲ့ The Economist Intelligence Unit (EIU) က ထုတ်ခဲ့တဲ့ ၂၀၂၁ခုနှစ် အတွက် မြန်မာနိုင်ငံဆိုင်ရာ တတိယအကြိမ် အစီရင်ခံစာမှာ နိုင်ငံ (စစ်ကောင်စီ) အနေနဲ့ ချေးငွေတွေအားလုံး ပြန်မဆပ်နိုင်တော့မယ့် sovereign default အနေအထားကို မရောက်နိုင်သေးပေမယ့် တိုင်းပြည် ဖရိုဖရဲ ဖြစ်နေတာနဲ့အမျှ ဖြစ်နိုင်ခြေက မြင့်မားနေပါတယ်လို့ သုံးသပ်ခဲ့ပါတယ်။

▪ အရေးပါသည့် ဆွေးနွေးချက်များ၊ အထောက်အထားနှင့် အကြံပြုချက်များ

မြန်မာနိုင်ငံမှာ ဘဏ်စနစ်တခုလုံး ပြိုလဲနိုင်တဲ့ အထိ ကပ်ဆိုက်သွားနိုင်တယ် ဆိုတဲ့ ဆွေးနွေးချက်တွေမှာ အချက် သုံးချက်ကိုအဓိကထားပြီး သုံးသပ်ပြောဆိုကြပါတယ်။

ပထမဆုံးအချက်က ဘဏ်စနစ် ကပ်ဆိုက်ရောက်နိုင်ခြေဟာ “ယုံကြည်မှုအကျပ်အတည်း”ကြောင့် ဖြစ်တယ်လို့ ဆိုပါတယ်။ ပြည်သူတွေက စစ်အာဏာရှင်စနစ်ကို လက်မခံတာကြောင့် စစ်အာဏာရှင်တွေ အုပ်ချုပ်စီမံတဲ့ ငွေကြေး စီမံခန့်ခွဲမှုအောက်မှာစုဆောင်းငွေတွေကို မထားချင်တော့ပါဘူး။ ဒါ့အပြင် စစ်အာဏာရှင်စနစ်လက်အောက်မှာ ကြိုးဆွဲရာ “က”ရတဲ့ ဗဟိုဘဏ်ရဲ့ရပ်တည်မှုကလည်း အာဏာရှင်ရဲ့ အကျိုးစီးပွားအတွက်သာ ဦးတည်လေ့ရှိတာကြောင့် ဗဟိုဘဏ်က ဘယ်လိုပဲ ဖြေရှင်းမှုတွေလုပ်ပါစေ၊ ထိရောက်ဖို့ အားနည်းပါတယ်။ ဥပမာအားဖြင့် ငွေသား ထုတ်ယူတဲ့အခါ တဦးကို တပတ် ငွေကျပ် သိန်း ၂၀၊ တရက်ကိုကျပ်ငါးသိန်း စသဖြင့် ကန့်သတ်မှုတွေ လုပ်ခဲ့ခြင်းကိုက ဗဟိုဘဏ်ရဲ့ ပြဿနာ ဖြေရှင်းနိုင်စွမ်းအပေါ် ယုံကြည်မှု ပိုကျစေပါတယ်။

တချိန်တည်းမှာပဲ ငွေကြေး ရိုက်ထုတ်ဖို့အတွက် နည်းပညာနဲ့ ကုန်ကြမ်းတွေရောင်းပေးနေတဲ့ ဂျာမဏီ အခြေစိုက် လုပ်ငန်းကပါစစ်အာဏာသိမ်းမှုကို ဒဏ်ခတ်တဲ့ အနေနဲ့ မြန်မာနိုင်ငံအတွက် ကုန်ကြမ်းတွေ မရောင်းပေးတော့ဘူးလို့ ဆိုခဲ့ပါတယ်။ ဒါကိုလည်းဖြေရှင်းနိုင်စွမ်း မရှိတဲ့အခါ ဗဟိုဘဏ်ရဲ့ လုပ်ဆောင်နိုင်မှု အကန့်အသတ်က ပိုထင်ရှားခဲ့ပါတယ်။ ဒါ့ကြောင့် အပ်နှံထားတဲ့ငွေကြေးတွေကို ရသလောက် တိုးကျိတ် ထုတ်ယူတာတွေ ပိုလုပ်လာပါတယ်။ စီးပွားရေး လုပ်ငန်းတွေကလည်း အရောင်းအဝယ်လုပ်တဲ့အခါ အွန်လိုင်းကနေ ပေးချေတာထက် ငွေစက္ကူနဲ့ပဲ လက်ခံခဲ့တာကြောင့် ငွေသား လိုအပ်ချက်ဟာ ပြည်သူလူထုအတွက်အခက်အခဲကြီးတခု ဖြစ်နေပါတယ်။ တခါ လက်ထဲရှိနေတဲ့ ငွေတွေကို ငွေဖြစ်လွယ်တဲ့ ရွှေ၊ အမေရိကန်ဒေါ်လာတို့နဲ့ လဲလှယ်ဝယ်ယူကြတာကြောင့် မြန်မာငွေကြေးတန်ဖိုးက အဆမတန် ထိုးဆင်းခဲ့ပါတယ် (Khine, 2021)။ ရလဒ်အားဖြင့် ငွေအပ်နှံသူတွေရဲ့ဘဏ်တွေအပေါ်ထားရှိတဲ့ ယုံကြည်မှုဟာ ပိုကျဆင်းလာပါတယ်။ ဒီလို ဘဏ်တွေအများစုအပေါ် ယုံကြည်မှုလျော့နည်းရာကနေငွေအပ်နှံသူတွေ တယောက်ကနေ နှစ်ယောက်၊ နှစ်ယောက်ကနေ သုံးယောက်၊ အဲဒီကမှ လူအားလုံး စိုးရိမ် ထိတ်လန့်တကြီး ငွေတွေ ဝိုင်းပြီး ပြန်ထုတ် ကြရင်းနဲ့ ဘဏ်မှာ ငွေစုပြုံထုတ်တဲ့ ပြဿနာ (bank run) ဖြစ်လာပါတယ်။ ဘဏ်တွေမှာ ငွေတွေစုပြုံ ထုတ်တဲ့ ပြဿနာကို ရုတ်တရက် ကြည့်ရင် ဘဏ္ဍာရေး အခြေခံ လိုအပ်ချက်တွေ မကောင်းတာကြောင့် လို့ ပြောကြပါတယ်၊ ဒါပေမဲ့လူထုထောက်ခံမှု မရှိတဲ့ အုပ်စိုးသူတွေကို ပြည်သူ ယုံကြည်မှု မရှိတော့တာ က အမှန်တရားတခု ဖြစ်တယ်လို့ မြန်မာ့ဝါရင့်စီးပွားရေး လုပ်ငန်းရှင်တဦးက Asia Times မဂ္ဂဇင်းရဲ့ မေးမြန်းချက်ကို ဖြေကြားရာမှာ ပြောခဲ့ပါတယ်။

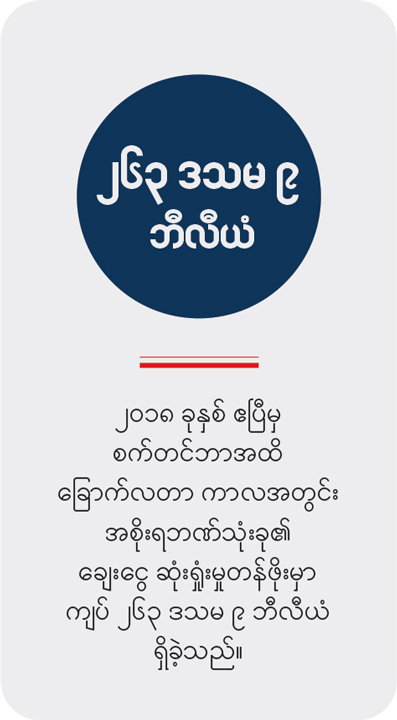

ဒုတိယအချက်က ဘဏ်တွေရဲ့ အခြေခံ လိုအပ်ချက် တောင့်တင်းမှုမရှိတဲ့ အနေအထားကြောင့် ဖြစ်ပါတယ်။ The Economic Intelligence Unit က ၂၀၂၁ ခုနှစ်မှာ တတိယအကြိမ် ထုတ်ပြန်ခဲ့တဲ့ အစီရင်ခံစာ အရဆိုရင် မြန်မာနိုင်ငံမှာရှိတဲ့ ဘဏ်တွေဟာညံ့ဖျင်းတဲ့ အကဲဖြတ်ချက်တွေအပေါ် မူတည်ပြီး ချေးငွေ ထုတ်ပေးဖို့ ဆုံးဖြတ်ချက် ချကြတယ်၊ ဒါဟာ ဘဏ်တွေ ကပ်ဆိုက်စေမယ့် အန္တရာယ်ကို ဦးတည် နေတယ်လို့ ပြောခဲ့ပါတယ်။ Asia Times မဂ္ဂဇင်းရဲ့ ဆောင်းပါးမှာလည်း ၂၀၂၁ ဇန်နဝါရီလ စစ်အာဏာ မသိမ်းခင်တုန်းက အခြေအနေ တရပ်ကို ဆွေးနွေးခဲ့ပါတယ်။ နိုင်ငံတကာ ငွေကြေးရန်ပုံငွေအဖွဲ့ (International Monetary Fund – IMF) က မြန်မာနိုင်ငံမှာ ရှိတဲ့ ပြည်တွင်းဘဏ်တွေရဲ့ ဘဏ္ဍာရေး အခြေအနေ အစစ်အမှန်ကို သိရဖို့ နိုင်ငံတကာစစ်ဆေးရေး အဖွဲ့တွေနဲ့ အမြန်ဆုံး စစ်ဆေးပြီး ကုစားပြင်ဆင်ဖို့ အထူးသတိပေးထားပြီး ဒါက ဘဏ်တွေရဲ့ စိုးရိမ်ရတဲ့ အခြေအနေကို ပြဆိုနေတာပါ (Oo & Crispin, 2021)။ တခါ ၂၀၁၇ ခုနှစ်မှာ ဗဟိုဘဏ်က ချမှတ်ခဲ့တဲ့ ပိုမိုတင်းကြပ်တဲ့ နိုင်ငံတကာစံနှုန်းတွေနဲ့ ကိုက်ညီစေမဲ့စည်းမျဉ်းအသစ်တွေ ထုတ်ပြန်လိုက်ချိန်မှာ အဲဒီအချိန်ထိ တောက်လျှောက် ချေးထားခဲ့တဲ့ ဘဏ်ချေးငွေတွေ အားလုံးရဲ့ သုံးပုံတပုံဟာ ကြွေးဆုံးဖြစ်မယ်လို့ ခန့်မှန်းကြပါတယ်(GIZ Myanmar, 2021)။ ၂၀၁၈ ခုနှစ် ဧပြီလကနေ စက်တင်ဘာလအထိ ခြောက်လတာကာလမှာ အစိုးရဘဏ် သုံးခုရဲ့ ချေးငွေ ဆုံးရှုံးမှုတန်ဖိုးဟာ ကျပ် ၂၆၃ ဒသမ ၉ ဘီလီယံရှိပါတယ် (Chan Mya Htwe, 2020)။ NLD အစိုးရလက်ထက်မှာ ကိုဗစ်ကာလ စီးပွားရေးကုစားမှု မူဝါဒတွေအရ စည်းမျဉ်းအသစ်တွေကို ဘဏ်တွေ လိုက်နာဖို့အတွက် ၂၀၂၃ ခုနှစ် အထိ ဗဟိုဘဏ်က ရွေ့ဆိုင်းခဲ့ပေမယ့်၊ ဘဏ်ချေးငွေအမြောက်အမြား ဆုံးရှုံးမယ့်အန္တရာယ်ကို အဲဒီ အချိန်ကတည်းက ကြုံနေခဲ့ရတာပါ (The World Bank, 2021)။ မြန်မာနိုင်ငံက ဘဏ်တွေရဲ့ အနေအထားဟာ နဂိုကတည်းက ယိုင်နဲ့နေခဲ့ရာကနေ စစ်အာဏာသိမ်းမှုကြောင့် ပိုပြီးဆိုးရွားစေခဲ့တယ်။ ပြန်မဆပ် နိုင်တော့တဲ့ ချေးငွေတွေကြောင့် ဘဏ်တွေအရှုံးပေါ်လာနိုင်ပြီး ငွေအပ်နှံသူတွေကလည်း ရုတ်တရက် စုပြုံပြီး ငွေထုတ်တဲ့အခါ ထုတ်မပေးနိုင်တော့ခြင်းက ဘဏ်တွေပြိုလဲမယ့် အခြေအနေကို တွန်းပို့သလို ဖြစ်စေခဲ့ပါတယ်။

တတိယအချက်က မူဝါဒချမှတ် ကြိုးကိုင်သူတွေ ကိုယ်၌က မူဝါဒ အမှားတွေချမှတ်တာ၊ ပြဿနာကို ဖြေရှင်းဖို့ စိတ်ပြင်းပြမှု မရှိတာတွေကြောင့် ဖြစ်ပါတယ်။ ဗဟိုဘဏ်နဲ့ ဘဏ်တွေရဲ့ ငွေသား အကျပ်အတည်းကို ဖြေရှင်းတဲ့နည်းတွေက လက်ရှိ ပြဿနာတွေကို မပြေလည်စေပါဘူး။ တခါ ချမှတ်လိုက်တဲ့ မူဝါဒ စည်းမျဉ်းတွေကြောင့် ပြဿနာ ပိုဆိုးရွားသွားတာတွေ ရှိနေပါတယ်။ငွေစက္ကူ ရှားပါးမှုကို လျော့ ကျဖို့ ပိတ်ထားတဲ့ ပုဂ္ဂလိက ဘဏ်တွေကို ဗဟိုဘဏ်က အတင်းအကျပ် ပြန်ဖွင့်စေပြီး ငွေထုတ်လက်ခံတာတွေ ရှိပါတယ်။ အခြားတဖက်မှာလဲ မှောင်ခိုစျေးကွက် ဖြစ်လာတာကို ကိုင်တွယ်ဖို့၊ မလိုအပ်ဘဲ ငွေထုတ်ယူမှု မရှိစေဖို့ဆိုပြီး ဘဏ်အပ်ငွေ ထုတ်ယူမှု ပမာဏကို ကန့်သတ်လိုက်တာ၊ နေ့စဉ် ငွေပြန်ထုတ်ပေးတဲ့ လူဦးရေကို ကန့်သတ်တာတွေဆောင်ရွက်ခဲ့ပါတယ်။ အွန်လိုင်း ငွေပေးချေမှုစနစ်ကို ပိုလုပ်ကြဖို့ ဗဟိုဘဏ်က တိုက်တွန်းနေချိန်မှာပဲ စစ်ကောင်စီက တယ်လီဖုန်းအင်တာနက်တွေကို ဖြတ် တောက်လိုက်ပါတယ်။ အကျိုးဆက်အားဖြင့် ATM တွေမှာ ငွေထုတ်ယူလို့ မရတော့တာ၊ အွန်လိုင်း ငွေပေးချေမှုတွေ ရပ်ဆိုင်းသွားတာ၊ အွန်လိုင်းဝန်ဆောင်မှုလုပ်ငန်းတွေပါ ရပ်တန့်သွားတာတွေ ဖြစ်ခဲ့ပါတယ် (Khine, 2021)။

ငွေသား အကျပ်အတည်း ပြဿနာဟာ နိုင်ငံရဲ့ လူမှုစီးပွားရေး စနစ်တခုလုံးကို ရိုက်ခတ်နေတဲ့ မူဝါဒ ပြဿနာကြီး တခုအဖြစ်ဗဟိုဘဏ်အုပ်ချုပ်သူတွေက အခုထိ မမြင်သေးပါဘူး။ ဗဟိုဘဏ်ရဲ့ မူဝါဒ ချို့ယွင်းချက်ကြောင့် လက်ရှိပြဿနာ ပိုဆိုးရွားသွားစေနိုင်တဲ့ ဖြစ်နိုင်ခြေကို ပြန်သုံးသပ်ဖို့လိုပါတယ်။ ဒါပေမဲ့ နိုင်ငံရဲ့ စီးပွားရေး ပျက်ပြားအောင် နိုင်ငံရေး ရည်ရွယ်ချက်နဲ့ လှုံ့ဆော်မှုတွေရှိတာကြောင့် ပြဿနာ ဖြစ်တယ်လို့ ဗဟိုဘဏ် ဒုတိယ ဥက္ကဋ္ဌ ဦးဝင်းသော်က ပြောခဲ့ပါတယ်(Oo & Crispin, 2021)။

ဒါ့အပြင် ဖြစ်နေတဲ့ ပြဿနာကို အမှန်တကယ် နားလည်ပြီး စစ်ကောင်စီနဲ့ ဗဟိုဘဏ်တို့မှာ ဖြေရှင်းလိုတဲ့ စိတ်ဆန္ဒ ရှိ၊ မရှိဆိုတာကလည်း အာဏာသိမ်းပြီးနောက်ပိုင်း ဗဟိုဘဏ်ရဲ့ လုပ်ဆောင်ချက်တွေကြောင့် မေးခွန်းထုတ်စရာ ဖြစ်ခဲ့ပါတယ်။ စစ်ကောင်စီရဲ့ကြိုးကိုင်မှုအောက်မှာရှိတဲ့ ဗဟိုဘဏ်ဟာ စီးပွားရေး လုပ်ငန်းတွေ၊ အဖွဲ့အစည်းတွေနဲ့ ပုဂ္ဂလိက ဘဏ်စာရင်းတွေရဲ့ ငွေအဝင်အထွက်တွေကို ထိန်းချုပ်ဖို့ ကြိုးစားတာ၊ စိစစ်တာတွေ လုပ်နေတဲ့အတွက် ငွေအပ်နှံသူများရဲ့ ပုဂ္ဂလိက သတင်းအချက်အလက်များ နေ့စဉ် ချိုးဖောက် ခံနေရပါတယ်လို့ ထောက်ပြထားပါတယ်။ ဒါ့ကြောင့် ပြည်တွင်း၊ ပြည်ပ ရင်းနှီးမြှုပ်နှံမှုလုပ်ငန်းများဟာ သူတို့ရဲ့ လုပ်ငန်း လည်ပတ်ငွေထက် ပိုတဲ့ ငွေကြေးတွေကို ပြည်တွင်းဘဏ်တွေမှာ မထားတော့ဘဲ ပြည်ပနိုင်ငံတွေဆီ ပြောင်းရွှေ့ အပ်နှံလာနိုင်တာကြောင့် နိုင်ငံအတွက် ဆုံးရှုံးမှုတွေ ရှေ့ လျှောက် ဖြစ်လာနိုင်ပါတယ်။

အထက်ဖော်ပြပါ သုံးသပ်ချက်တွေမှာ ဘဏ်စနစ် အကျပ်အတည်းကို ဦးတည်နေပြီဆိုတာ ထင်ထင်ရှားရှား ထောက်ပြထားပါတယ်။ ဒါပေမဲ့ ရှောင်လွှဲနိုင်မယ့် နည်းလမ်းတွေကို တိတိကျကျ ဆွေးနွေး ပြထားတာ မရှိပါဘူး။ အကျပ်အတည်းကျရောက်မယ့်အန္တရာယ်ရဲ့ ပြင်းထန်မှုကိုတော့ လျော့ချနိုင်ဖို့ တင်ပြခဲ့တာတွေ ရှိပါတယ်။ စစ်ကောင်စီနဲ့ ဗဟိုဘဏ်ဟာ အခုလက်ရှိ လုပ်နေတဲ့ခြိမ်းခြောက်မှုတွေ၊ အတင်းအကျပ် ချမှတ်တဲ့ မူဝါဒတွေနဲ့ ဆက်သွားမယ်ဆိုရင် ရှိရင်းစွဲပြဿနာတွေ မဖြေရှင်းနိုင်တဲ့အပြင် ဆေးကြောင့်လေး ဖြစ်ပြီး စီးပွားရေးတခုလုံးပြိုလဲဖို့အထိ ဖြစ်နိုင်တယ်လို့ Frontier Myanmar ရဲ့ ဆောင်းပါးမှာ မှတ်ချက်ပေးထားပါတယ် (Khine, 2021)။ ဒီပြဿနာကို ဖြေရှင်းဖို့ စစ်ကောင်စီနဲ့ ဗဟိုဘဏ်ရဲ့ မူဝါဒတွေအပေါ် အားထားလို့ မရကြောင်းလည်းဆွေးနွေး ထားကြပါတယ် (ibid)။ EIU ရဲ့အစီအရင်ခံစာမှာတော့ ဘတ်ဂျက် လိုငွေ ဖြည့်ဖို့၊ နိုင်ငံခြားချေးငွေတွေကို ပြန်ဆပ်နိုင်ဖို့အတွက် ငွေပေါ်စေမယ့် မူဝါဒတွေချဖို့ စစ်ကောင်စီ က ဗဟိုဘဏ်ကို ညွှန်ကြားလာနိုင်တယ်၊ ဒါပေမဲ့ နိုင်ငံခြား အရန်ငွေ နည်းပါးနေတာရယ်၊ ဘဏ်ချေးငွေ စနစ် မဖွံ့ဖြိုးခဲ့တာတွေကြောင့် ဗဟိုဘဏ်ရဲ့ ဘဏ္ဍာရေးအရ ဝင်ရောက် ဖြေရှင်းနိုင်စွမ်းက အကန့်အသတ် ရှိနေမယ်လို့ ဆိုပါတယ် (The Economist Intelligence Unit, 2021)။ Asia Times မဂ္ဂဇင်းရဲ့ ဆောင်းပါးမှာ ဆက်စပ်ပြီး ဆွေးနွေတာက စစ်ကောင်စီရဲ့ အဓိက စိုးရိမ်ပူပန်မှုဟာ နိုင်ငံရေးနဲ့ လုံခြုံရေးသာ ဖြစ်လို့ စီးပွားရေးကဏ္ဍကို ထည့်တွက် စဉ်းစားမယ့်ပုံမပေါ်ဘူး၊ ဒါ့ကြောင့် ဒီအခြေအနေမှာ ဘဏ်တွေအနေနဲ့ ကိုယ့်အားကိုယ်ကိုးပြီး ပြန်လည် ထူထောင်နိုင်အောင် ကြိုးစားဖို့ လိုတယ်၊တချို့ဘဏ်တွေမှာ အပ်ငွေ တဖြည်းဖြည်း ပြန်ရလာရင် ထူထူ ထောင်ထောင် ပြန်ဖြစ်လာနိုင်မယ်၊ ဒါပေမဲ့ ဘဏ်တချို့ကတော့နှစ်ပေါင်းတော်တော်ကြာတဲ့အထိ နာလန်ထူနိုင်ဦးမှာ မဟုတ်ဘူးလို့ ပြောထားပါတယ် (Oo & Crispin, 2021)။

ဆန်းစစ်သုံးသပ်ခြင်း

ကမ္ဘာ့နိုင်ငံတွေမှာ ဘဏ်စနစ် ကပ်ဆိုက်ခြင်းနဲ့ ပတ်သက်ပြီး အဓိက ဖြေရှင်းပေးနေတဲ့ ငွေကြေး အဖွဲ့ အစည်းများတွေ၊ ပညာရှင်တွေက ဘယ်လိုအခြေအနေမျိုးကို ဘဏ်စနစ် ကပ်ဆိုက်ခြင်းလို့ ခေါ်နိုင်မလဲ ဆိုတဲ့အပေါ် အဓိပ္ပါယ် ဖွင့်ဆိုထားတာတွေ ရှိပါတယ်။

အပြည်ပြည်ဆိုင်ရာ ငွေကြေး ရန်ပုံငွေအဖွဲ့ (IMF) က ပညာရှင်တွေက ဘဏ်စနစ်မှာ သိသာထင်ရှားတဲ့ အချက် နှစ်ချက်အရ ဘဏ်တွေ ကပ်ဆိုက်နေပြီဆိုတာကို ဖော်ပြနိုင်တယ်လို့ ဆိုပါတယ်။ ပထမအချက်က ဘဏ်တွေမှာ ငွေအစုလိုက် အပြုံလိုက် ထုတ်မှုကိုတချိန်တည်း ကြုံရတဲ့အခါ ဖြစ်စေ၊ ငွေကြေး ဆုံးရှုံးမှု အမြောက်အမြား ကြုံရတဲ့အခါဖြစ်စေ၊ ပိုင်ဆိုင်မှုတွေကို ငွေသားအဖြစ်ဖော်ယူဖို့ အခက်အခဲ ကြုံရတဲ့အခါဖြစ်စေ ဘဏ္ဍာရေးအရ ဆုံးရှုံးမှု ကြီးမားပြီး ဘဏ်တွေ ကပ်ဆိုက်နေတယ် ဆိုတာကို ဖော်ပြပါတယ်။ ဆုံးရှုံးမှု ကြီးမားတယ် ဆိုတာက ဘဏ်ကြွေးဆုံး (Non-performing loan) ပမာဏ ၂၀ ရာခိုင်နှုန်း ထက်များပြားလာတာ၊ဘဏ္ဍာရေးစနစ် ပြန်လည် တည်ဆောက်ရာမှာ ကုန်ကျစရိတ်က ဂျီဒီပီရဲ့ ငါးရာခိုင်နှုန်းထက် ပိုများလာတာကို ခေါ်ပါတယ်။ဒုတိယ အချက်က ဗဟိုဘဏ်ရဲ့ တုန့်ပြန်ချက် တွေက တဆင့် သိနိုင်ပါတယ်။ အာဏာပိုင်တွေက ကြားဝင်ဖြေရှင်းတဲ့ မူဝါဒတွေသိသိသာသာ ပြုလုပ်လာပြီဆိုရင် ဘဏ်တွေ ကပ်ဆိုက်နေပြီလို့ ဆိုနိုင်ပါတယ်။ IMF ရဲ့ မူဝါဒအရ ကြီးမားတဲ့ ကြားဝင် ဖြေရှင်းမှုရှိ၊ မရှိ တိုင်းတာရာမှာ ပါရှိတဲ့ အချက်ခြောက်ချက်က (၁) ဘဏ်အပ်ငွေ ထုတ်ပေးမှုကို ခေတ္တ ရပ်ဆိုင်းတာ၊ (၂) ပြိုလဲနိုင်ခြေရှိတဲ့ဘဏ်တွေကို အစိုးရက ပြည်သူပိုင်သိမ်းယူတာ၊ (၃) ဘဏ်စနစ် ပြန်လည်တည်ဆောက်ဖို့ အစိုးရက (ဂျီဒီပီရဲ့ သုံးရာခိုင်နှုန်းအထက် ပိုတဲ့) ငွေလုံးငွေရင်း စိုက်ထုတ်တာ၊ (၄) ဘဏ်တွေ ငွေဖြစ်လွယ်မှုအတွက် ဘဏ်အပ်ငွေနဲ့ ပေးရန်ကျန်ငွေ ပမာဏများရဲ့ငါးရာခိုင်နှုန်း အထက်ရှိတဲ့ ငွေကြေးကို ထောက်ပံ့ပေးတာ၊ (၅) ဘဏ်တွေကို အစိုးရက အာမခံထုတ်ပေးတာနဲ့ (၆) ဘဏ်တွေရဲ့ပိုင်ဆိုင်မှုတွေကို သိသိသာသာ ဝယ်ယူလာတာတွေ ဖြစ်ပါတယ်။ ဒီထဲက အချက်တွေ အကုန်လုံး ကိုက်ညီမှ ဘဏ်တွေ ကပ်ဆိုက်တယ်လို့ သတ်မှတ်နိုင်တာမျိုးတော့ မဟုတ်ပါဘူး။ အနည်းဆုံး အချက် သုံးချက်ကို အစိုးရက တစိုက်မတ်မတ် လုပ်လာပြီဆိုရင်ဒါဟာ ဘဏ်တွေ အကျပ်အတည်း ဆိုက်နေပြီလို့ ပြောနိုင်ပါတယ် (Laeven & Valencia, 2018)။

စစ်အာဏာသိမ်းပြီး နောက်ပိုင်း ဘဏ်တွေရဲ့ အခြေအနေကို IMF ရဲ့ ဘဏ်ကပ်ဆိုက်မှု အဓိပ္ပါယ် ဖွင့်ဆိုချက်အရ ဆန်းစစ်မှု ပြုနိုင်ပါတယ်။ အခု ကာလတွေဟာ ဘဏ်တွေမှာ ငွေအစုလိုက် အပြုံလိုက် ထုတ်မှုတွေ တချိန်တည်း ကြုံနေရတာ၊ ဘဏ်ကြွေးဆုံးပါဝင်မှု ၂၀ ရာခိုင်နှုန်း ထက် များပြားလာတာ တွေဟာ IMF ရဲ့ အဓိပ္ပါယ်ဖွင့်ဆိုချက် ပထမ အချက်ထဲက အခြေအနေအချို့နဲ့ကိုက်ညီနေပါတယ်။ IMF အနေနဲ့က ပထမအပိုင်း ဖြစ်တဲ့ ဘဏ်တွေရဲ့ ဆုံးရှုံးမှုတွေအပေါ် လုံးလုံးလျားလျား မူတည်ပြီး ကပ်ဆိုက်တယ်၊ မဆိုက်ဘူးပြောတာဟာ ဖွံ့ဖြိုးဆဲ နိုင်ငံတွေအတွက်ဆို အလုံးစုံ မမှန်ကန်ဘူးလို့ ယူဆပါတယ်။ ဒါပေမဲ့ ဗဟိုဘဏ်တွေရဲ့တုန့်ပြန်မှုကြောင့်လည်း ရံဖန်ရံခါမှာ ပြဿနာကို ပိုကြီးစေနိုင်ပါတယ်။ ဒါ ကြောင့် ဒုတိယအပိုင်း ဖြစ်တဲ့ ဗဟိုဘဏ်တွေက ဖြေရှင်းတဲ့ မူဝါဒတွေကိုလည်း ကြည့်ရမှာပါ။ မြန်မာနိုင်ငံ ဗဟိုဘဏ်က တုန့်ပြန်တဲ့ မူဝါဒတွေကို လေ့လာတဲ့အခါ အချက်ခြောက်ချက်မှာ (၁) ဘဏ်အပ်ငွေ ပြန်လည် ထုတ်ယူတဲ့အခါ ကန့်သတ်ခြင်း၊ (၂) ငွေဖြစ်လွယ်မှု အချိုးအစား ပြင်ဆင်မှုတွေပြုလုပ်ပေးခြင်း စတဲ့ နှစ်ချက်နဲ့ အနည်းငယ် ကိုက်ညီမှုရှိပြီး အခြားပြင်းထန်တဲ့ ကြားဝင်ဖြေရှင်းမှု မတွေ့ရသေး ပါဘူး။ ဒါဟာလည်း သတင်းအချက်အလက် ပွင့်လင်းမြင်သာမှု အားနည်းတာကြောင့် ဖြစ်ကောင်း ဖြစ်နိုင်ပါတယ်။ ဒါ့ကြောင့်လည်း Financial Times မှာ ဖော်ပြခဲ့တဲ့ ဒေါက်တာသန့်မြင့်ဦးရဲ့ ပြောကြားချက် ကလွဲပြီး အခြားဖော်ပြထားတဲ့ ဆောင်းပါးတွေနဲ့ အစီရင်ခံစာတွေမှာအကြောင်းချင်းရာနဲ့ စကားလုံး အသုံးအနှုန်းတွေအရ ဗဟိုဘဏ် အပါအဝင် လေ့လာ သုံးသပ်သူတွေက ကပ်ဆိုက်မှုဆိုတာထက်ငွေစက္ကူအကျပ်အတည်း (သို့မဟုတ်) ငွေသားရှားပါးမှု ပြဿနာလို့ပဲ ဆိုကြ၊ သုံးနှုန်းကြတာကို တွေ့ရ ပါတယ် (Reed, 2021)။ဘဏ်အကျပ်အတည်း နောင်မှာ ဖြစ်လာနိုင်တယ်လို့တော့ ပြောကြပါတယ် (ibid)။ The Economist Intelligence Unit (2021) ရဲ့အစီရင်ခံစာတွေမှာ ဘေးတွေ့နိုင်တဲ့ အလားအလာတွက်ချက်မှုကို “အလွန်မြင့်တက်”နဲ့ “မြင့်တက်”ဆိုပြီး အမျိုး အစား နှစ်မျိုးနဲ့ဖော်ပြလေ့ရှိပေမယ့် မြန်မာနိုင်ငံရဲ့ ဘဏ်အကျပ်အတည်းဖြစ်နိုင်ချေကိုတော့ မြင့်တက် နေတယ်လို့ပဲ ဖော်ပြထားပါသေးတယ်။ကမ္ဘာ့ဘဏ်ရဲ့အစီအရင်ခံစာမှာလည်း အခုဖြစ်နေတဲ့ ငွေသား ရှားပါးမှုအပါအဝင် ဘဏ္ဍာရေးပြဿနာတွေကို “ငွေဖြစ်လွယ်မှုအတွက် အခက်အခဲ ဖိအားများ” လို့ ဖော်ပြပါတယ်။ ဘဏ်တွေပြိုလဲနိုင်တဲ့ အကျပ်အတည်းကို ဆိုက်ရောက်နိုင်တာကို ဆွေးနွေးချက် တွေထဲမှာ မတွေ့ရပါဘူး။

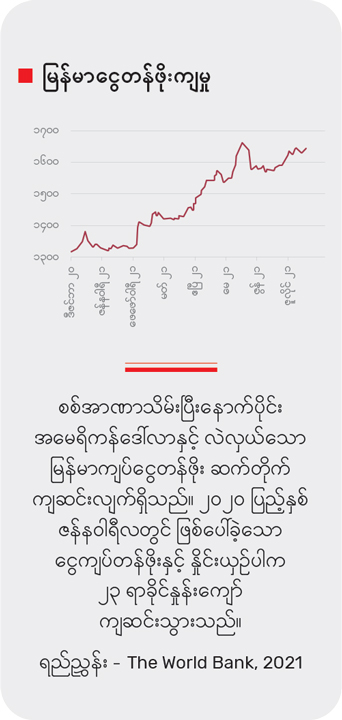

စစ်အာဏာ သိမ်းပြီးနောက်ပိုင်း မြန်မာနိုင်ငံ ဘဏ်စနစ် အခြေအနေနဲ့ ပတ်သက်ပြီး ပြည်တွင်းပြည်ပ သုတေသန အဖွဲ့ အစည်းတွေက အကျယ်တဝင့် သုံးသပ်ထားခြင်း မရှိသေးပါဘူး။ ဒါပေမဲ့ ၂၀၂၀ ပြည့်နှစ် နှောင်းပိုင်းမှာ ထုတ်ပြန်ခဲ့တဲ့တဲ့ စာတမ်းတစောင်မှာ မြန်မာနိုင်ငံရဲ့ ဘဏ်တွေ အခြေအနေကို ဆွေးနွေးထားတာ ရှိပါတယ်။ ဂျာမနီအခြေစိုက်ဖြစ်တဲ့ Deutsche Gesellschaft Fur Internationale Zusammenarbeit (GIZ Myanmar, 2021) က ထုတ်ပြန်တဲ့ စာတမ်းမှာ ဘဏ္ဍာရေး အခြေခံ အဆောက်အဦတွေအားနည်းခဲ့တဲ့ မြန်မာနိုင်ငံရဲ့ ဘဏ်စနစ်ဟာ ကိုဗစ်အလွန် ကာလတွေမှာ များစွာ ချည့်နဲ့သွားနိုင်တယ်လို့ သုံးသပ်ထားပါတယ်။၂၀၁၉ ခုနှစ်အထိ မြန်မာ့ဘဏ္ဍာရေး အခြေခံ အဆောက်အဦ ပြည့်စုံမှုဟာ လာအိုနိုင်ငံ အပါအဝင် အခြား အရှေ့ တောင် အာရှနိုင်ငံများအားလုံးရဲ့ နောက်ဆုံးမှာ ရှိနေပါတယ်။

လွန်ခဲ့တဲ့ ဆယ်စုနှစ်အတွင်း ဘဏ္ဍာရေး ကဏ္ဍမှာ ပုဂ္ဂလိက ဘဏ်တွေက အရှိန်အဟုန်နဲ့ နေရာ ယူလာပေမဲ့ ဗဟိုဘဏ်ရဲ့ ခေတ်နောက်ကျတဲ့ တရားသေ မူဝါဒတွေကြောင့် အမြတ်ငွေ နည်းပါးပြီး ချေးငွေ ဆုံးရှုံးမှု ရာခိုင်နှုန်း များလာပါတယ်။ ဘဏ်ချေးငွေတွေအတွက် အကဲဖြတ်မှုနဲ့ အတိုးနှုန်းဟာ အခြား နိုင်ငံတွေက ဘဏ်တွေလို လွတ်လွတ်လပ်လပ် မလုပ်နိုင်ဘဲ ဗဟိုဘဏ်ကပြဌာန်းထားတဲ့ နှုန်းအတိုင်းသာ ချမှတ်နိုင်ပါတယ်။ ဘဏ်ချေးငွေတွေရဲ့ ၇၇ ရာခိုင်နှုန်းဟာ ခိုင်မာတဲ့ အပေါင် ပစ္စည်းအဖြစ်ယူဆထားတဲ့ အိမ်ခြံမြေတွေပဲ ဖြစ်နေပါတယ်။ ကိုဗစ်ကာလအတွင်း စီးပွားရေး ကျဆင်းမှုတွေကြောင့် အပေါင်ဆုံး အိမ်ခြံမြေတွေဟာ ဘဏ်တွေအတွက် ဆုံးရှုံးမှုကြီး ဖြစ်လာနိုင်ပါတယ်။

ကာလလတ်နဲ့ ကာလရှည်မှာ ဘဏ္ဍာရေးစနစ် တည်ငြိမ်မှု ရှိအောင် နိုင်ငံတကာစံနှုန်းတွေကို လိုက်နာဖို့၊ ပွင့်လင်းမြင်သာမှုရှိဖို့၊ကြွေးဆုံးချေးငွေတွေနဲ့ ပတ်သက်ပြီး တိကျသေချာတဲ့ မဟာဗျူဟာရှိဖို့၊ လူတိုင်း အကျုံးဝင် ငွေရေးကြေးရေး ကဏ္ဍကိုလည်းကျယ်ပြန့်အောင် ဆောင်ရွက်ဖို့ အစီရင်ခံစာက အကြံပြုထားပါတယ်။ ဒါပေမဲ့ အထက်ပါ အကြောင်းအချက်တွေ မညီညွတ်ခဲ့ရင်ဘဏ္ဍာရေး စနစ်တခုလုံး ပြိုလဲသွားနိုင်တဲ့ အထိ ရောက်သွားစေနိုင်တယ်လို့တော့ မဖော်ပြထားပါဘူး။ ဒါက စစ်အာဏာ မသိမ်းခင်ကာလ သုံးသပ်ချက် ဖြစ်တာကြောင့် ဒီ့နောက်ပိုင်းမှာ အပြောင်းအလဲ အများကြီး ရှိနိုင်ပါတယ်။ ဒါပေမဲ့ လက်ရှိ အချက်အလက်တွေအရ မြန်မာနိုင်ငံက ဘဏ်တွေ ကပ်ဆိုက်ခြင်း ရှိ၊ မရှိ ဆိုတဲ့အပေါ် ယတိပြတ် အဖြေပေးလို့ မရသေးပါဘူး။

ဘယ်လိုပဲဖြစ်စေကာမူ မြန်မာနိုင်ငံရဲ့ ဘဏ္ဍာရေး အခြေခံ အဆောက်အဦ မခိုင်မာမှု၊ ဘဏ်စနစ်အပေါ် ပြည်သူများ အယုံအကြည် ကင်းမဲ့မှု၊ဗဟိုဘဏ်ရဲ့ မူဝါဒအားနည်းချက်တွေကြောင့် အမှိုက်ကစ ပြာသာဒ် မီးလောင်တဲ့အထိ ဆုံးရှုံးမှုတွေ ဆင့်ကဲ ဖြစ်ပွားနိုင်ပြီး ဘဏ်စနစ် တခုလုံးပြိုလဲမယ့် ကပ်ဘေးက ချက်ချင်းဆိုသလို ကျရောက်နိုင်တဲ့ သဘောရှိပါတယ်။ အခုကာလမှာ ဘဏ်တွေ ကပ်ဆိုက်ခြင်းကနေ ရှောင်လွဲနိုင်ရင်တောင် အရင်းခံ နာတာရှည်အဖြစ် ဆက်ရှိသွားပြီး နိုင်ငံရဲ့ စီးပွားရေးအတွက် ကြီးမားသော ဆိုးကျိုးဖြစ်ပေါ်စေနိုင်တဲ့ ဖြစ်တန်ခြေကိုလည်း ထည့်သွင်း စဉ်းစားရမှာ ဖြစ်ပါတယ်။

▪ ဂယက်ရိုက်နိုင်တဲ့ နောက်ဆက်တွဲများ

လက်တလော မြန်မာနိုင်ငံရဲ့ စီးပွားရေး အခြေအနေနဲ့ ပတ်သက်ပြီး သုံးသပ်ချက်တွေမှာ ဘဏ်စနစ် ပြိုလဲမယ့် ကပ်ဘေးဆိုက်ရောက်နေပြီလား ဆိုတဲ့အပေါ် လေ့လာသူတွေက အလေးထား ဆန်းစစ်မှုတွေ လုပ်ခဲ့ကြပါတယ်။ မြန်မာနိုင်ငံ ဘဏ်တွေရဲ့ပြဿနာဟာ ငွေစက္ကူ အကျပ် အတည်းကနေ ဘဏ်အကျပ်အတည်း ဆိုက်ရောက်နေပြီလို့ မှတ်ယူ ပြောဆိုကြတဲ့အခါ ဆိုးကျိုးဂယက် တွေရှိလာပါတယ်။ ဘဏ်တွေမှာ အပ်ငွေ မရှိဘဲ ငွေပြန်ထုတ်မှုတွေပဲ ဆက်တိုက် လုပ်ကြတဲ့ အခုလို အချိန်မျိုးမှာ ဘဏ်အကျပ်အတည်းအဖြစ် ပုံဖော်မှုတွေက ပြည်သူရဲ့ ယုံကြည်မှု ပိုမို ကျဆင်းစေပြီး ဘဏ်တွေရဲ့ ဆုံးရှုံးမှု အခြေအနေကိုလည်း ပိုမိုဆိုးဝါးစေနိုင်ပါတယ်။ ဘဏ်တွေ ပြိုလဲတော့မယ်ဆိုတဲ့ သတင်းတွေကြောင့် အချို့စီးပွားရေး လုပ်ငန်းတွေဟာ ပုဂ္ဂလိက ဘဏ်တွေမှာ ထားရှိတဲ့ အပ်ငွေကို အစိုးရဘဏ်တွေဆီ ပြောင်းလဲ အပ်နှံတာတွေ ရှိလာနိုင်တာကြောင့် ပုဂ္ဂလိက ဘဏ်တွေရဲ့ ရေရှည်ရပ်တည်နိုင်မှုက ပြဿနာ ဖြစ်လာနိုင်ပါတယ်။ ဒါ့အပြင် အမှန်တကယ် လိုအပ်လို့ ထုတ်ယူသူများရှိသလို ဘဏ်တွေ ပြိုလဲမှာ စိုးတာကြောင့် ပိုလျှံတဲ့ ငွေကြေးတွေကို အပိုကြေး ငွေပေးပြီး ထုတ်ယူမှုတွေ ရှိနေဆဲ ဖြစ်ပါတယ်။ ငွေဖြစ်လွယ်တဲ့ ရွှေကို ဝယ်ယူတာ၊ နိုင်ငံခြား ငွေကြေးတွေနဲ့ လဲလှယ်ပြီး သိမ်းဆည်း ထားတာ၊ နိုင်ငံခြားကို လွှဲပြောင်းပြီး စုဆောင်းတာတွေ ပိုများလာနိုင်ပါတယ်။ ဂယက်အားဖြင့် လုပ်ငန်း တွေ နိစ္စဓူ၀ လည်ပတ်ဖို့ များစွာ အခက်အခဲများ ဖြစ်စေရုံ သာမကဘဲ ငွေကြေးစျေးကွက်ကမောက်ကမ ဖြစ်စေပြီး နိုင်ငံရဲ့ နိုင်ငံခြားငွေ ဆုံးရှုံးမှုတွေ ဖြစ်နိုင်ပါတယ်။ အခုလို ကိုဗစ်ကူးစက်ရောဂါ တတိယ လှိုင်းဒဏ်ကိုအပြင်းအထန် ခံနေရချိန်မှာ အွန်လိုင်း ငွေပေးချေမှုစနစ်ကို လက်မခံတာဟာ ငွေရှိပါလျက် အသုံးပြုမရဘဲ အသက် သေဆုံးတဲ့အထိ ဖြစ်အောင် တွန်းပို့တဲ့ ကြီးစွာသော ထိုးနှက်မှု ဖြစ်စေပါတယ်။ ပြည်ပကနေ တင်သွင်းတဲ့ ဆေးဝါး၊ စက်ပစ္စည်းတွေကို မှာယူဖို့ အင်မတန် ခက်ခဲသလို၊ ပြည်တွင်း စျေးကွက်မှာလည်း စျေးအဆမတန်ပေးပြီး ဝယ်ယူနေရတဲ့အတွက် လုံလောက်တဲ့ ကာကွယ်၊ကုသ၊ ထိန်းချုပ်မှုတွေကို အချိန်မှီလုပ်ဆောင်ဖို့ အဟန့်အတား ဖြစ်စေပါတယ်။ ဒါ့အပြင် ပြည်သူများအနေနဲ့ ငွေသားအခက်အခဲ၊စားဝတ်နေရေးနဲ့ ကိုဗစ် ကူးစက်ရောဂါကပ်ဘေးဒုက္ခတွေကို ပူပန်မှု ကြီးကြီးနဲ့ နေ့စဉ်ရင်ဆိုင် ဖြေရှင်း နေရတဲ့အတွက် စစ်အာဏာရှင်စနစ် တော်လှန်ရေးနဲ့ လူထုလှုပ်ရှားမှုမှာ ဆန္ဒ ရှိသလောက် ပါဝင်ဖို့ရာ အကန့်အသတ်များ ဖြစ်စေနိုင်ပါတယ်။

နိဂုံး

ဘဏ်တွေ ပြိုလဲတော့မယ် ဆိုတဲ့ ဆွေးနွေးချက်တွေက ဖွံ့ဖြိုးဆဲ နိုင်ငံ တနိုင်ငံအတွက် စီးပွားရေး ကဏ္ဍမှာတင် မကဘဲ လူမှုရေး၊ကျန်းမာရေး၊ နိုင်ငံရေးအထိပါ ကြီးမားစွာ သက်ရောက်စေနိုင်လို့ သတိကြီးကြီး ထားရမယ့် အရေးကိစ္စ ဖြစ်ပါတယ်။ ကပ်ဆိုက်ရောက်နိုင်ခြေ ရှိတာကို မသိကျိုးကျွန်ပြုပြီး ဘာမှမဖြစ်သလို နေလို့ မရနိုင်သလို အလွန်အကျွံ ပူပန်ပြီး ချက်ချင်း တုန့်ပြန်မှုတွေ မလုပ်ဖို့လည်း လိုပါတယ်။ အခု သုံးသပ်ခဲ့တဲ့ ဆောင်းပါးတွေဟာ မြန်မာနိုင်ငံရဲ့ ဘဏ်စနစ် ပြိုလဲမယ့် ကပ်ဆိုက် ရောက်နိုင်ခြေအပေါ် အဓိကကျတဲ့ သီအိုရီ ယူဆချက်များဖြစ်တဲ့ အုပ်ချုပ်တဲ့ အဖွဲ့အစည်းနဲ့ ဘဏ်စနစ် အပေါ် ယုံကြည်မှု ကျဆင်းတာ၊ဘဏ်စနစ်ရဲ့ တည်ဆောက်ပုံ ခိုင်မာမှု အားနည်းတာ၊ အုပ်ချုပ်သူတွေရဲ့ မူဝါဒ ဒွိဟဖြစ်စရာ ရှိတာတွေအပေါ် အခြေခံပြီး သုံးသပ်ခဲ့ကြပါတယ်။ ဒါပေမဲ့ ဒီဆောင်းပါးတွေ၊ အစီရင်ခံစာတွေဟာ လက်ရှိ ငွေကြေး ပြဿနာကတဆင့် ဖြစ်နိုင်တဲ့ စီးပွားရေး ဆိုင်ရာဆင့်ပွား ပြဿနာတွေကို ဆွေးနွေးထားကြတာဖြစ်လို့ ဆွေးနွေးချက်တွေဟာ ကျယ်ပြန့်ပါတယ်။ ဘဏ်တွေရဲ့ ကြံ့ခိုင်မှုက နိုင်ငံ့စီးပွားရေးနဲ့ ပြည်သူများရဲ့ စားဝတ်နေရေးတွေအပေါ် မှာပါ အများကြီး သက်ရောက်မှု ရှိတာကြောင့် အမြဲတန်း သတိပြုလေ့လာသင့်တဲ့ ကိစ္စတရပ်ဖြစ်ပါတယ်။ ဒါ့ကြောင့် အာဏာသိမ်းပြီး ကာလ၊ ကိုဗစ်-၁၉ တတိယလှိုင်းဒဏ် ခံနေရတဲ့ကာလတွေမှာ ဘဏ်တွေရဲ့ ကြံ့ခိုင်မှုကို ဆန်းစစ်ဖို့ ဘဏ်စနစ်တခုတည်းကို ချေချေမြစ်မြစ် သုံးသပ်တင်ပြထားတဲ့ ဆောင်းပါး၊ သုံးသပ်ချက်၊သုတေသန များ ပေါ်ထွက်လာဖို့လည်း အရေးကြီးပါတယ်။

➤ ယခု ဆန်းစစ်ချက်ကို စာညွှန်းများ၊ အချက်အလက် ကိန်းဂဏန်း ပုံပြကားချက်များဖြင့် တွဲဖတ် ဖတ်ရှုလိုပါက ဝက်ဘ်ဆိုက်တွင် ဖတ်ရှုနိုင်ပါသည်။

◉ အက်ဆေးကဏ္ဍ

လမ်းကြောင်းထွင်အာဘော်များကို ဆန်းစစ်သုံးသပ်ခြင်း

Review Essay Section on Trend-setting Analyses

စစ်အာဏာ သိမ်းခံရပြီးနောက် မြန်မာ့အရေးဟာ နိုင်ငံတကာ သုတေသီတွေနဲ့ မီဒီယာတွေအကြားမှာ စိတ်ဝင်စားမှု မြင့်တက်လာသလို သုံးသပ် အကြံပြု ရေးသားချက်တွေလည်း ပိုများလာပါတယ်။ ဩဇာရှိတဲ့ စာမျက်နှာတွေပေါ်က ရေးသားချက်တွေဟာ မူဝါဒချမှတ်သူတွေရဲ့ စဉ်းစားချက်တွေအပေါ် လွှမ်းမိုးမှုရှိနိုင်သလို အများပြည်သူရဲ့ သဘောထားကိုလည်း ပုံသွင်းယူနိုင်စွမ်း ရှိပါတယ်။ ဒါကြောင့် နိုင်ငံတကာ မျက်နှာစာတွေမှာ ရေးသား ဖော်ပြလာကြတဲ့ လမ်းကြောင်းထွင် အာဘော်တွေကို မိတ်ဆက်ပေးတာ၊ဆန်းစစ် သုံးသပ်တာတွေကို လုပ်ဆောင်နိုင်ဖို့ ဒီကဏ္ဍကို ဖွင့်လှစ်ပါတယ်။ လမ်းကြောင်းထွင် အာဘော် ဆောင်းပါးတွေကိုရွေးချယ်ခြင်းနဲ့ ဆန်းစစ် သုံးသပ်ရာမှာ အောက်ပါ စံနှုန်းတွေကို အခြေခံပါတယ်။

(၁) လွတ်လပ်ပြီး အစိုးရမဟုတ်တဲ့ မီဒီယာ (ဝါ) သုတေသန အဖွဲ့အစည်းတွေက အင်္ဂလိပ်ဘာသာနဲ့ ထုတ်ဝေတဲ့စာများ။

(၂) တူရာစု ခေါင်းစဉ် ငါးမျိုးနဲ့ အကျုံးဝင်တဲ့ အကြောင်းအရာများ ဖြစ်တဲ့ (က) အန်တု တိုက်ပွဲဝင်တဲ့ နိုင်ငံရေး (contentious politics) (ခ) အာဏာသိမ်း စစ်ကောင်စီရဲ့ ပြုမူဆောင်ရွက်ပုံ (ဂ) ပထဝီ နိုင်ငံရေးနဲ့ နိုင်ငံတကာ အခင်းအကျင်း (ဃ) လုံခြုံရေးနဲ့ငြိမ်းချမ်းရေး (င) နိုင်ငံရေးဘောဂဗေဒတို့နဲ့ ပတ်သက်တဲ့စာတွေကို ရွေးချယ်ပြီး ဆန်းစစ် သုံးသပ်ပါမယ်။

(၃) ဒီခေါင်းစဉ်တွေနဲ့ ပတ်သက်လို့ မတူညီတဲ့ (ဝါ) အငြင်းပွားစရာ ဖြစ်တဲ့ (ဝါ) သမားရိုးကျကနေ ဖောက်ထွက် တီထွင် ကြံဆတဲ့(ဝါ) ဩဇာကြီးတဲ့ သူတွေကိုယ်တိုင် ရေးသားထားတာ ဖြစ်တဲ့ သုံးသပ်ချက်၊ အမြင်သဘောထား၊ အကြံပြုချက်များကို ဦးစားပေးရွေးချယ် တင်ဆက်ပါမယ်။

ဒီကဏ္ဍဟာ အကြောင်းကြောင်းကြောင့် လမ်းကြောင်းထွင် အာဘော်တွေကို လက်လှမ်း မမီနိုင်တဲ့သူ၊ လက်လှမ်းမီ ဖတ်ရှုနိုင်သော်လည်း တစုတစည်းတည်းတင်ဆက်တဲ့ ဆန်းစစ် သုံးသပ်ချက်တွေကို လေ့လာလိုသူများအတွက် ရည်ရွယ်ပါတယ်။